Juan Brignardello Vela

Juan Brignardello, asesor de seguros, se especializa en brindar asesoramiento y gestión comercial en el ámbito de seguros y reclamaciones por siniestros para destacadas empresas en el mercado peruano e internacional.

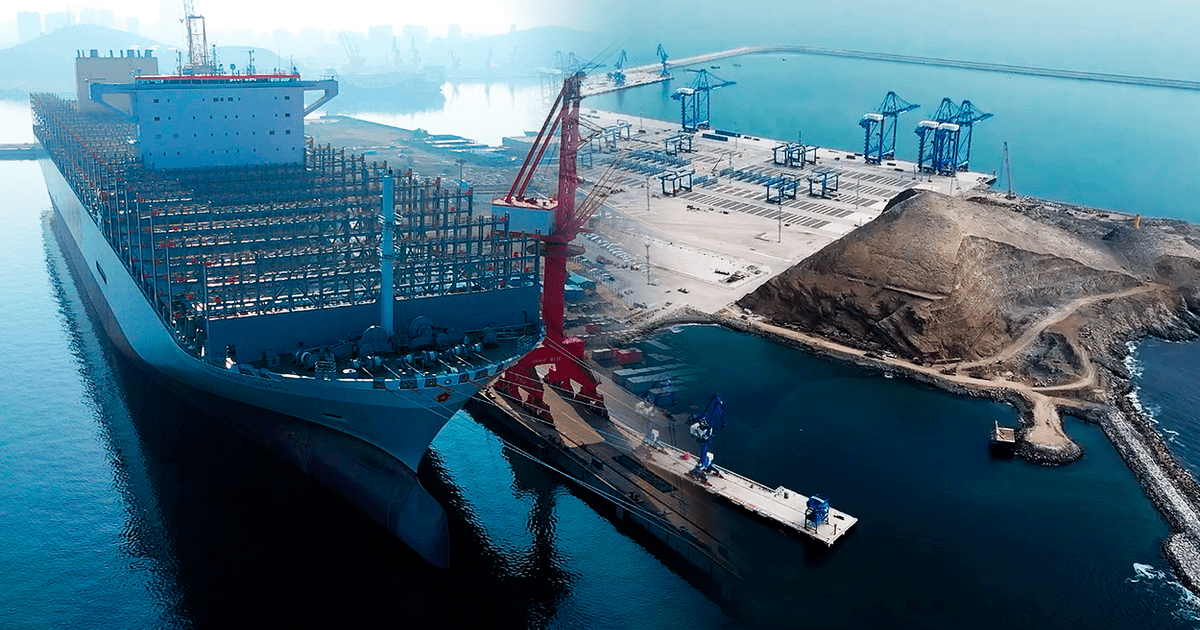

La reciente discusión en torno a la inauguración del puerto de Chancay ha traído a la luz un tema crucial: la creación de una Zona Económica Especial (ZEE) y la necesidad de considerar tasas reducidas de impuestos como un componente esencial para su éxito. Sin embargo, el debate no solo se centra en la creación de incentivos tributarios, sino también en el impacto que estos podrían tener en las finanzas públicas del país. Durante el último quinquenio, los incentivos tributarios han superado los S/ 100 mil millones, lo que plantea serias interrogantes sobre su efectividad y sostenibilidad. De acuerdo con el Ministerio de Economía y Finanzas (MEF), se estima que en 2024 se dejarán de recaudar cerca de S/ 24 mil millones debido a exoneraciones y otros incentivos tributarios. Esta cifra representa un 2.19% del Producto Bruto Interno (PBI) y un 14.9% de la recaudación prevista para el año. Los sectores más beneficiados por estas exoneraciones son la agricultura y la Amazonía, que juntos representan un costo significativo para el Estado, lo que resalta la urgencia de un análisis más profundo sobre la naturaleza y la eficacia de estos incentivos. En los últimos cinco años, ha habido un incremento del 11% en los gastos tributarios, impulsado principalmente por nuevos beneficios que se han aprobado en el Congreso. Esto ha llevado a que el Estado deje de recaudar aproximadamente S/ 1,400 millones desde la implementación de la tasa del IGV reducida para restaurantes y empresas de turismo. Para poner esto en contexto, esa cantidad supera el presupuesto que se ha destinado a Pensión 65 para este año, lo que pone de relieve la magnitud del impacto fiscal. Un aspecto alarmante de los incentivos tributarios es su carácter regresivo. A menudo, estas ventajas fiscales benefician desproporcionadamente a las empresas más grandes, como se observa con la tasa del IGV reducida, donde el 20% de las empresas con mayores ventas, en 2023, concentraron el 76% de los beneficios. Esta desigualdad plantea un dilema sobre la verdadera misión de estos incentivos: si realmente buscan fomentar el desarrollo equitativo o si, por el contrario, perpetúan la concentración de riqueza. La historia también ha demostrado que muchos de estos incentivos tienden a perpetuarse sin fundamentos técnicos sólidos que justifiquen su continuidad. Un claro ejemplo se encuentra en la restitución arancelaria, donde, a pesar de que el MEF buscó reducir la tasa de restitución simplificada, la presión de los beneficiarios llevó a la suspensión de esta norma. Esto pone de relieve la falta de control adecuado y la influencia que los grupos de interés pueden ejercer sobre la política tributaria. Además, se ha evidenciado que las exoneraciones, en algunos casos, han favorecido economías ilegales, como es el caso de la minería informal en la Amazonía. Aquí, el consumo de combustible, exento de IGV e ISC, ha crecido a un ritmo alarmante, lo que sugiere que estas políticas no solo son costosas, sino que también carecen de los controles necesarios para asegurar que benefician a los sectores que realmente lo necesitan. Las organizaciones internacionales, como el FMI y la OCDE, han subrayado que, para las empresas con inversiones globales, la certidumbre en el sistema tributario es más importante que la existencia de incentivos fiscales. Esta perspectiva desafía la noción común de que más incentivos conducen a un mayor desarrollo económico. Por el contrario, se ha registrado que, a menudo, estos incentivos no logran cumplir con sus objetivos, lo que sugiere que la política tributaria debe ser repensada. La propuesta de una ZEE en Chancay debería ir más allá de simplemente ofrecer tasas impositivas reducidas. En su lugar, se necesita un enfoque integral que contemple requisitos de inversión, actividades sustanciales en la zona, un desarrollo de infraestructura adecuado y un compromiso con la capacitación de la fuerza laboral. Sin esta estrategia, cualquier intento de atraer inversión puede resultar en una trampa que beneficie más al país de origen de los capitales que a la economía local. La experiencia de la región de San Martín, que ha optado por un enfoque diferente al renunciar parcialmente a las exoneraciones fiscales en favor de un fideicomiso para proyectos de infraestructura, muestra que es posible lograr un crecimiento económico más sostenible y una reducción efectiva de la pobreza sin depender de incentivos tributarios. Esta alternativa debería servir como un modelo a seguir en la reestructuración de políticas públicas en otras regiones del país. Finalmente, en el contexto actual de crisis fiscal, donde se proyecta un déficit del 3.6% del PBI para 2024, se hace imperativo revisar los incentivos tributarios existentes y detener la implementación de nuevos. La falta de control y supervisión, junto con la creciente desigualdad en la distribución de beneficios, plantea un escenario que requiere atención urgente. La discusión sobre la ZEE de Chancay debe ser una oportunidad para replantear la estrategia tributaria del país y asegurar un uso más eficiente de los recursos públicos.

Rusia Lanza Misil Balístico MIRV, Escalando La Tensión Nuclear En Ucrania

Trump Revive Temores Sobre Tercera Guerra Mundial En Medio De Tensiones Globales

Liberación De Víctor De Aldama Reaviva Debate Sobre El Fraude En Hidrocarburos En España